Comment dresser un budget de base et s’y tenir

7 Déc 2023

Un budget est l’un des outils financiers les plus importants. Vous pouvez le considérer comme une feuille de route qui vous permet de prendre le dessus sur vos finances, de donner un but à votre revenu et d’atteindre vos objectifs financiers. Peu importe ce à quoi ressemble votre situation financière, quels sont vos objectifs financiers ou quel est votre revenu, vous pouvez dresser un budget réaliste qui convient à vos besoins.

Bien des gens ne savent pas par où commencer. C’est tout à fait compréhensible! Nous avons décrit trois étapes simples pour la création d’un budget de base qui vous aidera à mettre de l’ordre dans vos finances.

Comment dresser un budget de base

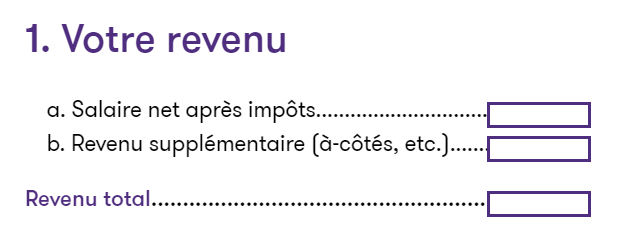

Étape 1 : Dressez la liste de vos sources de revenu mensuel

Commencez par déterminer votre revenu mensuel. Cela comprend votre chèque de paie, les à-côtés (gains d’appoint), le travail de pigiste et le revenu des autres personnes qui contribuent au sein de votre ménage. Si vous faites une « vente de garage » qui vous rapporte quelques dollars supplémentaires, il s’agit d’un revenu pouvant être ajouté à votre budget! Si votre revenu consiste en des commissions basées sur votre horaire de travail, essayez d’estimer le montant que vous recevrez pour le mois visé. Voici un exemple de la manière dont vous pouvez calculer votre revenu :

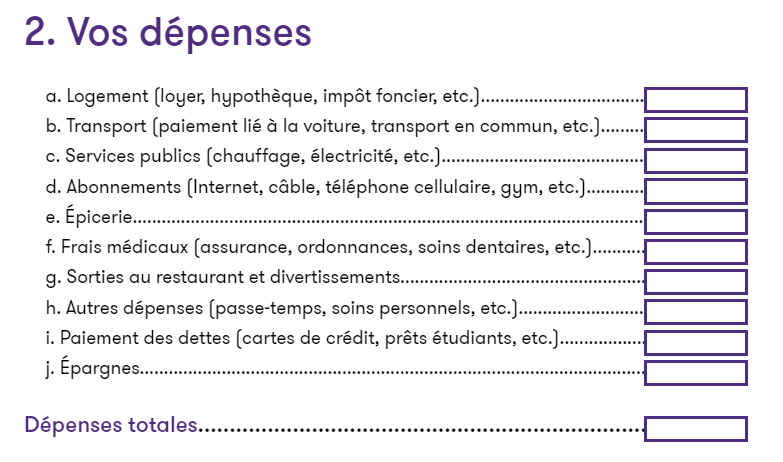

Étape 2 : Dressez la liste des dépenses de votre ménage

Maintenant que vous connaissez vos entrées d’argent, vous pouvez vous préparer pour vos sorties d’argent. Commencez par dresser la liste des dépenses mensuelles fixes de votre ménage. Il s’agit des dépenses qui demeurent les mêmes d’un mois à l’autre, par exemple le loyer, le paiement du prêt-auto, les remboursements de votre dette, les frais de garde d’enfants et les services publics. Vous pouvez aussi inclure en tant que dépense fixe de l’argent que vous destinez à vos objectifs financiers, par exemple les cotisations à un REER ou à un fonds de vacances.

Ensuite, dressez la liste de vos dépenses variables. Ces dépenses fluctuent d’un mois à l’autre et elles doivent être estimées. Les dépenses variables ou inhabituelles comprennent l’épicerie, l’essence, les divertissements et les sorties, les voyages, les vêtements, les soins dentaires, etc.

Conseil d’expert : Ouvrez votre relevé bancaire et passez en revue le dernier mois. Outre toutes vos dépenses fixes, vous serez en mesure d’estimer les dépenses inhabituelles que vous faites en général chaque mois. Voici un exemple de la façon de dresser la liste de vos dépenses, ventilées par catégorie :

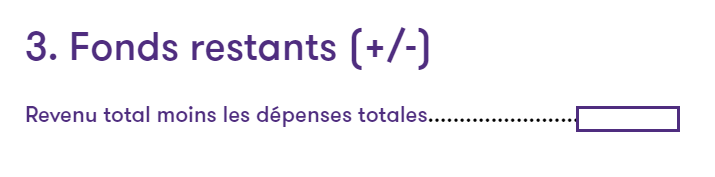

Étape 3 : Soustrayez vos dépenses de votre revenu

À l’aide d’une calculatrice, soustrayez vos dépenses mensuelles totales de votre revenu mensuel total. Il existe trois scénarios possibles :

- Si vos dépenses sont plus élevées que votre revenu, vous devrez rajuster votre budget mensuel en sabrant les dépenses non essentielles. Vous saurez que tel est le cas si vos calculs aboutissent à un résultat négatif.

- Si vos dépenses sont les mêmes que votre revenu, vous avez créé un budget équilibré, ce qui signifie que tout votre argent a son utilité. En d’autres termes, chaque dollar compte et sert à une fin particulière, qu’il s’agisse de dépenser, d’épargner ou de régler une dette. Dans la mesure du possible, essayez de réduire vos dépenses mensuelles pour vous laisser une petite marge de manœuvre en cas de dépenses imprévues.

- Si votre revenu dépasse vos dépenses, il vous restera de l’argent dans votre compte que vous pourrez affecter à une fin particulière. Cela ne veut pas dire que vous devez absolument le dépenser, mais plutôt lui trouver une autre fin ou un objectif financier. Vous pourriez cotiser à votre REER, payer une dette ou vous bâtir un fonds d’urgence.

Il est important de se rappeler que vous pouvez adapter votre budget et que rien n’est coulé dans le béton. Si vous coupez dans vos dépenses, cet argent « supplémentaire » peut être affecté à une nouvelle fin, par exemple l’épargne en vue d’une mise de fonds ou d’un versement initial. Un budget vous permet de contrôler votre argent et de vous assurer que chaque dollar que vous gagnez joue en votre faveur.

Comment vous en tenir à votre budget

Choisissez un format qui donne des résultats. Votre budget doit avoir du sens pour vous et il doit être facile de s’y reporter, que ce soit un modèle de budget en ligne, une appli de budgétisation gratuite ou une page dans votre bloc-notes.

Consultez-le souvent. Servez-vous de votre budget pour faciliter vos décisions en matière de dépenses et pour respecter vos limites. Cette méthode visant à éviter les dépenses excessives a fait ses preuves.

Passez-le en revue chaque mois. Le fait d’examiner et d’ajuster votre budget tous les mois vous permettra d’avoir le dessus sur votre revenu et vos dépenses, de vous rapprocher de vos objectifs et d’éviter les ennuis financiers.

Configurez des rappels. Si vous croyez que vous aurez du mal à vous rappeler de vérifier votre budget tous les mois, configurez un rappel dans votre téléphone intelligent, inscrivez des dates à votre calendrier pour l’examen de votre budget, ou demandez à un ami ou une amie de devenir votre « compagnon ou compagne de budgétisation » afin de vous responsabiliser l’un l’autre.

Il peut sembler simple de créer un budget et de s’y tenir, mais cela ne veut pas dire que ce sera facile. Souvenez-vous qu’il faut du temps pour s’habituer à la budgétisation et que vous n’obtiendrez pas des résultats du jour au lendemain. Allez-y une étape à la fois, trouvez la motivation nécessaire en cours de route et concentrez-vous sur les objectifs financiers que vous comptez atteindre. Vous aurez tôt fait de récolter les fruits de votre travail acharné et de votre dévouement.